8 febrero, 2021 /Artículos /admin/

er emprendedor de una compañía fintech en Iberoamérica es un camino lleno de lecciones y de retos profundos debido a la falta de capital, pero existe un inmenso capital humano. Muchas de las empresas fintech apuntan a Silicon Valley en California o Nueva York como la meta a seguir en términos de expansión de capitales. La tercera vía alternativa en Iberoamérica es también una opción a través de alianzas entre proyectos de blockchain que tengan o creen metas en común. España es una opción natural para las empresas fintech en Iberoamérica, considerando que es un país europeo que está modernizando muchas normativas y puede ser una rama estratégica de expansión. España tiene potencial para incrementar capital y/o socios a través de varias fuentes en Europa, lo que cada compañía aspira en tiempos de crecimiento y contracción económica.

España se encuentra en el segundo puesto entre los países con mayor inversión en el sector financiero en Europa. Las empresas de tecnología financiera, mayormente conocidas como fintech en inglés, tienen el potencial de generar nuevos y eficaces modelos de negocios en la industria de los servicios financieros en las comunidades locales en cada una de las regiones.

El modelo de las empresas emergentes fintech muestra muchas características útiles e importantes. Sin embargo, estas empresas deben regirse como un centro neutral apolítico y promover iniciativas innovadoras que añadan valor a la economía local y generen incentivos para evitar que los gobiernos impidan su crecimiento en los próximos años. Por ejemplo, una de las acciones que evidencia impedimentos por parte de los gobiernos es el largo historial inflacionario y la fuga de capitales en Argentina y Venezuela tras restringir la libre conversión de la moneda local. Es muy probable que el sistema político en países pequeños o con economías débiles consideren a las empresas emergentes fintech como un tema secundario.

En 2019, Argentina retrocedió a una economía intervencionista al restringir la compra de divisas tanto en fiat como en bitcoin con tarjetas de créditos. Por otro lado, Venezuela, siendo uno de los mercados crypto más grandes del mundo ha permitido el desarrollo del sector blockchain. Los activos virtuales tienen que ser independiente de cualquier gobierno, política, y/o banco central. Es decir, una manera descentralizada de operar.

En España, hay una diferencia notable en el ecosistema fintech de Iberoamérica gracias a diferentes asociaciones como la Asociación Española de Fintech e Insurtech, que consta con 20 países miembros que se han unido para impulsar el emprendimiento, la competitividad y la inclusión financiera. Uno de sus mayores logros es la puesta en marcha de un sandbox. Equity crowdfunding en América Latina es uno de los sectores que los gobiernos, y sobre todo el capital privado, deberían contribuir a su expansión ya que es la raíz de todo plan de expansión agresiva para dinamizar las economías latinoamericanas. La Alianza Blockchain Iberoamérica es otra asociación que busca promover el uso y el desarrollo de la tecnologia blockchain en los países de Iberoamérica. Esta asociación es la mayor comunidad de blockchain de habla hispana y entre sus miembros están: Bolivian Mind Blockchain, Blockchain Colombia, Blockchain Panamá, ONG Bitcoin Chile, entre otros.

Los grandes retos económicos que están presentes en América Latina, especialmente en las economías con un mercado financiero más desarrollado como Argentina, Brasil y México son:

Todas las fintech y empresas con deseos de expansión tienen que tratar con estos importantes factores y la política monetaria del banco central del país donde se establecen. Todo esto hace necesario que las garantías a los inversores provengan de países desarrollados, en caso de una eventual salida a la bolsa o de una emisión de bonos que se vea inevitablemente afectada por la credibilidad del emisor o banco central; además del riesgo en cada país, independientemente de la solidez del proyecto o el sector en el que se plantee. La manera de disminuir las condiciones que afectan los proyectos en América Latina es mediante la búsqueda de socios y la asociación con mercados de valores desarrollados como los de Europa, específicamente España en este caso, que permitan a compañías pequeñas y medianas tener acceso a fuentes de capital constante. Hoy en día, se avizoran nuevas crisis económicas en Venezuela y Argentina. La vía más fiable de asegurar el futuro de la población en estos países es a través de los nuevos emprendedores en el presente. Otra forma es el de garantizar, a través de la tecnología blockchain, los datos e información de futuras transacciones que se vean obligadas a recurrir a los activos virtuales como el bitcoin para poder sobrevivir la inestabilidad de la economía local.

América Latina tiene un potencial inmenso para las fintech ya que más de la mitad de su población no cuenta con servicios bancarios. Solo 113 millones de habitantes en América Latina, de un mercado de 625 millones, tienen servicios bancarios.1

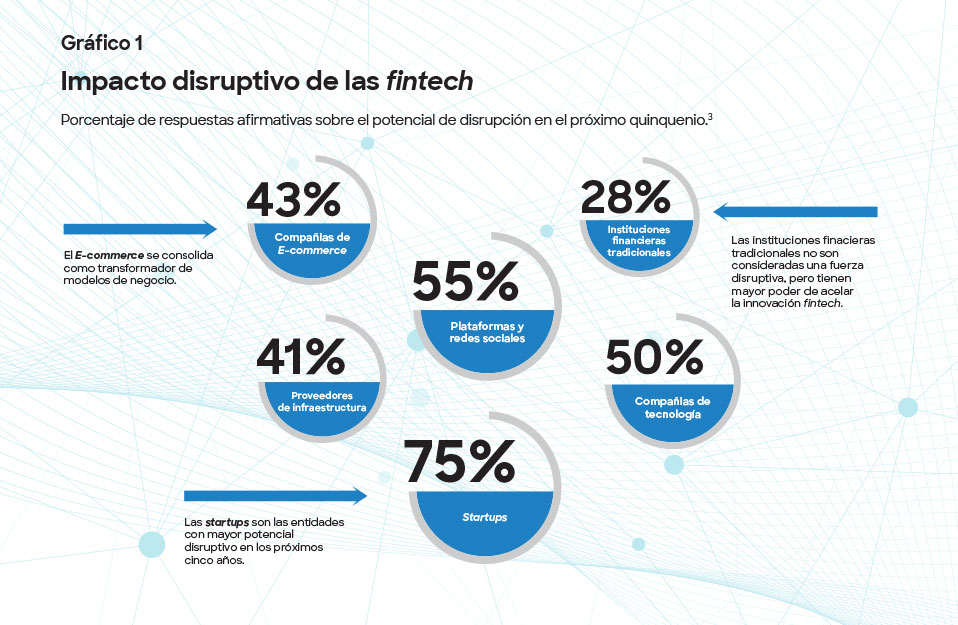

En el Gráfico 1, se observa como las empresas fintech poseen un potencial de aproximadamente 50% y sobre todo en el campo crediticio. Por ejemplo, en EE.UU. hay 364 millones de tarjetas abiertas en una población de aproximadamente 325 millones; es decir, cada habitante posee una tarjeta de crédito o tiene acceso a crédito. En Asia, Alichat o Wechat tienen el 90% del mercado de pagos. Estas diferencias hacen que muchos de los mercados de América Latina, al dinamizarse con fintechs, posean un acceso a capital fluido y continuo. Particularmente en el sector crediticio, ya que en América Latina la mayoría de las compras tienden a ser a base de cuotas. En 2017, el 50% de las compras realizadas en línea en Brasil, fueron a través de cuotas de crédito. Tras la innovación de estos mercados y la inclusión de préstamos en bitcoin, como ya ocurre con la nueva plataforma de pagos de Binance, muchos de los emprendedores podrían obtener no solamente mejor acceso inicial de capital, sino también intereses más bajos.

Estas iniciativas son muy positivas ya que añaden valor a las compañías fintech de Iberoamérica y generan un mejor estándar de vida para los ciudadanos de estos países, tanto social como tecnológico. Al impulsar el talento tecnológico de la región, se ayuda al crecimiento de la economía local. En Iberoamérica, las fintech son la rama más prometedora de la tecnología en los próximos cinco años y su desarrollo depende de la propagación de sandboxes y de crowdfunding2 transparente y competitivo, donde se mantenga las metas comunes en tecnología. Iberoamérica representa una excelente apuesta a futuro. https://www.acamstoday.org/empresas-emergentes-fintech-en-iberoamerica-la-clave-para-un-crecimiento-sostenido/